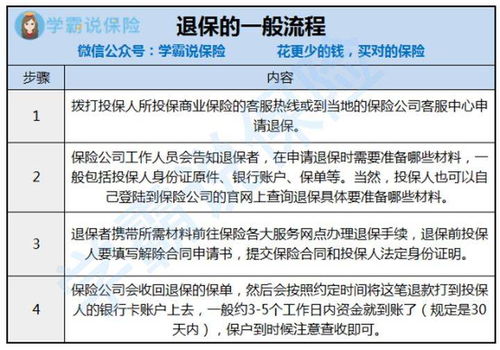

储蓄保险

储蓄保险中途退保案例及指导建议

储蓄保险是一种旨在提供长期储蓄和保险保障的金融产品。但是,有时候客户可能会考虑中途退保,即提前终止保单并领取现金价值。以下是一个关于储蓄保险中途退保的案例,以及相关的指导建议。

案例描述:

小张是一位30岁的职场新人,他在5年前购买了一份储蓄保险,保险期限为20年。保险公司销售人员向他介绍了这种产品的长期收益和保障,小张当时认为这是一个稳健的投资选择,并购买了该保险。

然而,随着时间的推移,小张的财务状况发生了变化。他开始关注其他投资方式,并发现了更有吸引力的投资机会。因此,他开始考虑是否中途退保以获取现金价值,以便重新配置资产。

指导建议:

1.

审视保单条款:

小张应该仔细审查自己的保单条款,了解中途退保的条件和影响。某些保单可能规定了特定的退保期限和费用,提前解除合同可能会导致损失。2.

评估现金价值:

小张应该向保险公司查询他的保单现金价值。这将是他可以获得的退保金额。他需要确保退保金额能够满足他当前的资金需求,并与其他投资选择进行比较。3.

考虑长期收益:

小张应该考虑保持保单至到期的长期收益。尽管现在可能有更有吸引力的投资机会,但他应该权衡长期保险保障和储蓄计划所带来的利益。4.

咨询专业人士:

在做出任何决定之前,小张应该咨询财务顾问或保险专业人士。他们可以帮助他全面评估他的财务状况,并提供个性化的建议。5.

考虑其他选择:

如果小张真的想要终止保单,他应该考虑其他选择,如部分提取或借款。这样可以在一定程度上减少他的损失,并保留部分保险保障。6.

慎重决策:

最重要的是,小张应该慎重考虑自己的决定。退保会对他的财务计划和保险保障产生影响,因此他需要确保自己做出的决定是经过深思熟虑的。结论:

储蓄保险中途退保是一个需要慎重考虑的决定。小张需要全面了解保单条款和影响,并在咨询专业人士的建议后,做出符合自己财务目标的决策。无论他选择继续保留保单还是退保,都应该确保这个决定符合他长期的财务规划。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

facai888

这家伙太懒。。。